語言

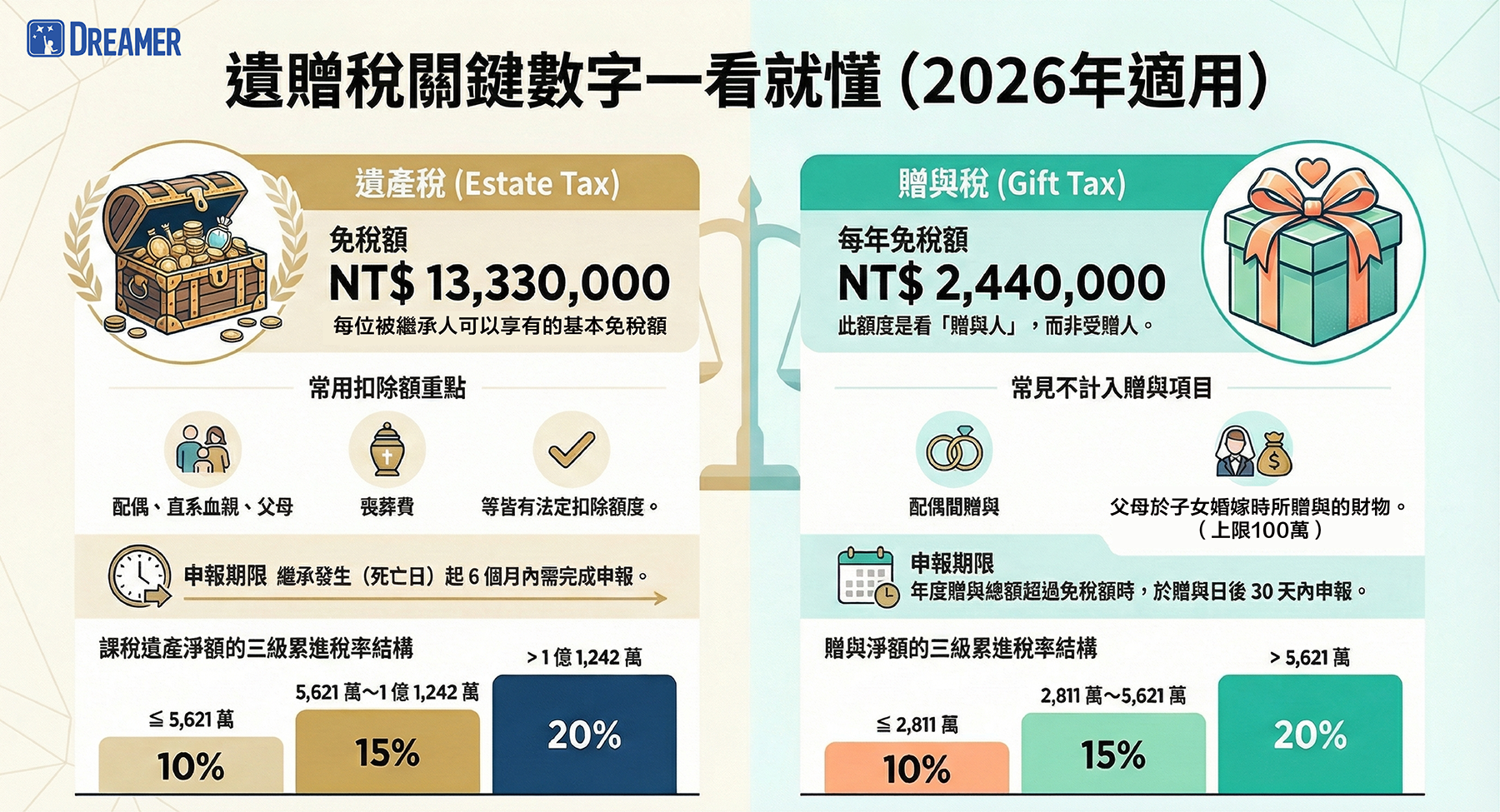

2026 年遺產稅/贈與稅的免稅額、扣除額、級距等,整體以「沿用前一年度公告標準」為主。

近期最重要的新作法:

死前 2 年「贈與配偶」仍會併入課稅,但稅負分攤更明確:若被繼承人在過世前 2 年內,曾把財產贈與給配偶(常見:現金、股票、房產移轉),該筆贈與在遺產稅上屬於 「擬制遺產」,原則仍會併入遺產課稅。

為了避免出現「沒有拿到那筆財產的人卻要替它繳稅」的不公平狀況,主管機關的作業處理方向已明確化,通常會呈現為:

國稅局在核課時,會把與「死前 2 年贈與配偶」相關的稅額,以配偶負擔為主進行拆分

實務上可能會出現 分開開立稅單/分別繳納的安排(讓配偶就其受贈財產對應的稅負負擔)

若家族有做「夫妻間資產移轉」或「臨近退休/高齡時的大額調整」,務必把 2 年規則+稅源(現金流) 一起規劃。

3) 常見的迷思提醒:保險金不等於「完全不課稅」

很多人會誤以為:「保險金不算遺產=都不會被課到稅」。實務上要分兩條線看:

遺產稅角度:多數「指定受益人之身故保險金」通常不計入遺產總額(但仍需依個案檢核)

最低稅負/基本所得額角度:特定保險給付可能涉及基本稅額制度的納入/免額門檻問題

保險配置要做「雙軌檢核」,避免以為已隔離、實際上在另一個稅制被計入。

為了讓規劃真正落地、並降低家族未來程序成本,我們通常會先做一個「繼承/移轉健檢」:

主要資產類型:

• 現金/股票

• 公司股權

• 不動產

• 保單(含受益人安排)

重點檢視事項:

• 近 2 年內是否曾進行過:

• 夫妻間贈與

• 子女贈與

• 股權轉移

• 房產過戶

• 家族成員結構:

• 是否有配偶、子女(是否含未成年人)

• 是否有需要長期照顧的特殊成員

希望達成的目標:

• 降低稅負/提前安排資產轉移

• 避免家庭爭議/明確分配規則

• 資產保護/隔離經營風險

• 預留繳稅所需現金流

信託架構的規劃與討論(視需求而量身規劃)

*以上為一般性資訊整理,非個案法律或稅務意見;實際適用仍需依個案事實、文件與主管機關認定為準。

%203.png)

過去,家族財富傳承中被視為「黃金標準」的錄影存證與律師公證遺囑,正遭遇前所未有的信任危機....

.png)

一位藝人驟逝所揭示的「非血緣繼承」法律風險

.png)

真正成熟的企業主,會為「最壞的情況」設計結構,企業可以冒險,因為企業可以重來;但家族資產不能重來.....

本網站所提供的資料僅作一般參考用途,並不構成要約,本網站以及通過本網站向您提供的所有信息都是按照“原樣”及“現有”提供的,上述內容如果有任何變動,夢想家集團有限公司及/或其成員機構、關聯實體(夢想家集團有限公司及其所有成員和關聯實體在下文中統稱“夢想家集團”)不會另行通知。我們會努力確保網站本身功能和內容的完整性及準確性,但在適用法律允許的最大範圍內,我們不進行與之相關的明示、默示和法定保證,包括但不限於對時效性、令人滿意的質量、特定目的的適用性、準確定、完整性、不侵權、不干擾、無錯誤和不間斷的服務的任何默示保證。

夢想家集團提供的網站服務不包含任何金融、稅務、會計、法律或其他專業服務或產品,網站上的任何信息均不應被理解為金融、稅務、會計、法律或其他專業建議或服務,您在採取或不採取任何行動前,請務必諮詢具合適資格的專業人士意見。倘若任何人士因使用我們發布的任何內容而採取或不採取任何行動,且因而導致、引起或産生任何損失,夢想家集團概不會就此以任何方式負責。

某些司法管轄區的法律可能對分發本網站所述內容的資料有所限制。本網站並不面向處於該等限制適用的司法管轄區內的人士。如您屬於此類地區人士或您正身處於此類地區,請您立即退出本網站,如因您繼續瀏覽造成任何損失、爭議、糾紛等不利後果,均由您自行承擔。

本網站上的所有信息,文本和圖像的版權是由夢想家集團及/或其成員實體所擁有或註冊。

我們呼籲所有人士在聯絡我們時,請小心核對聯繫方式,並保持警覺以免受騙或遭不法之徒誤導。

本免責聲明以中文撰寫,英文版本僅供參考。