语言

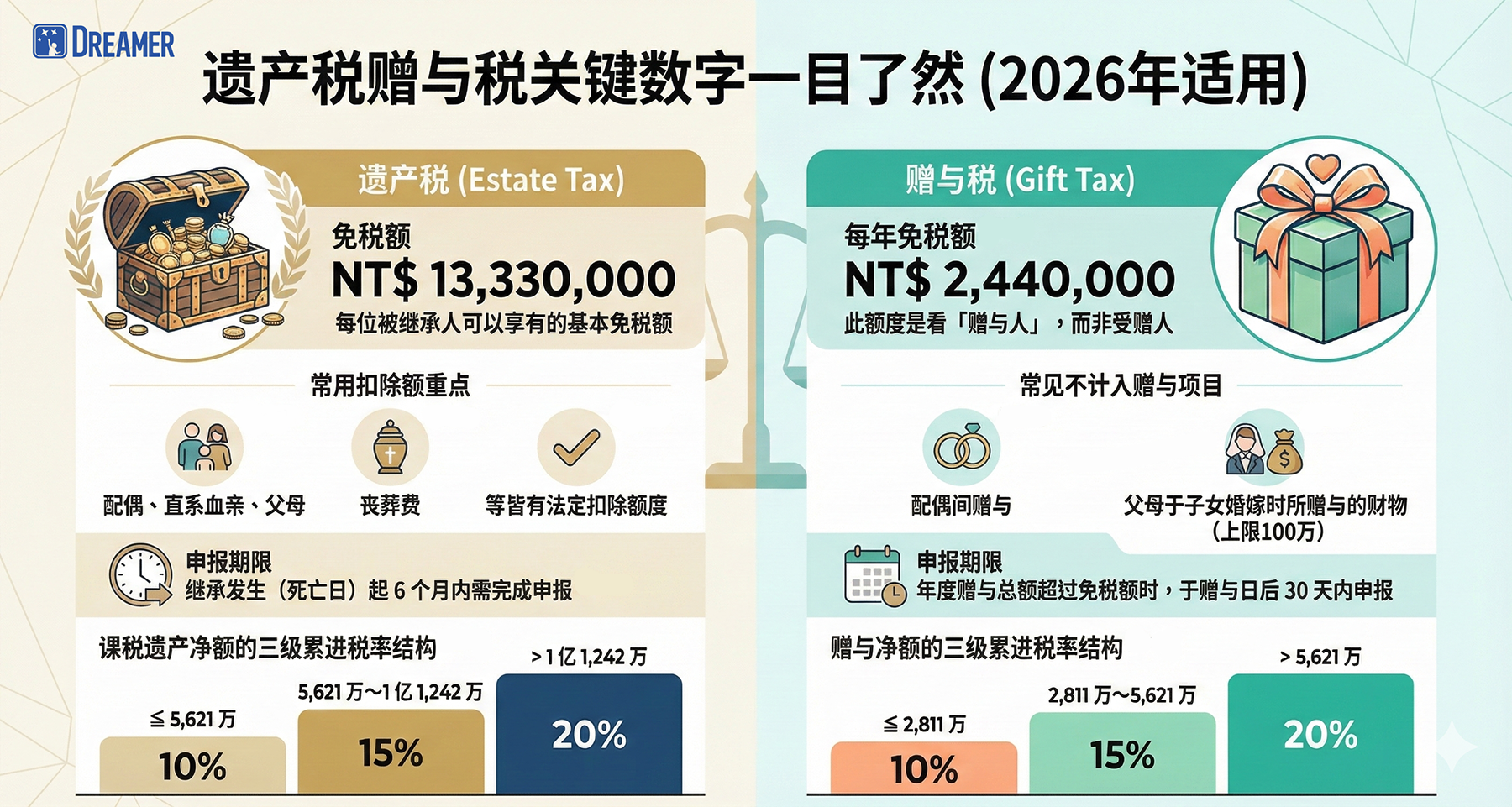

2026 年遗产税/赠与税的免税额、扣除额及税率级距,整体仍以沿用前一年度公告标准为主。

近期最重要的新实务做法

身故前 2 年内「赠与配偶」仍并入课税,但税负分摊更明确,若被继承人在身故前 2 年内,曾将财产赠与配偶(常见包括:现金、股票、不动产移转),该笔赠与在遗产税上仍属于**“拟制遗产”**,原则上必须并入遗产总额计算遗产税。

实务上的关键变化在于:“由谁负担这笔税”

为避免出现「未实际取得该笔财产的人,却需要为其缴税」的不公平情形,

主管机关近年的作业处理方向已逐渐明确,实务上通常会呈现为:

• 国税局在核定税额时,会将与「身故前 2 年内赠与配偶」相关的税额,以配偶负担为主进行拆分

• 实务中,可能出现 分别开立税单/分别缴纳税款 的安排(由配偶就其受赠财产所对应的税负自行负担)

若家族曾进行 夫妻间资产移转,或在接近退休/高龄阶段进行大额资产调整,务必将 「2 年规则」与「缴税现金流来源」一并纳入规划考量。

常见迷思提醒:保险金不等于「完全不课税」

许多人误以为:「保险金不算遗产=一定不会被课税。」

实务上,必须从 两条不同税制 分别检视:

• 遗产税角度:多数「指定受益人的身故保险金」通常不计入遗产总额(但仍需依个案具体条款与结构进行确认)

• 最低税负/基本所得额角度:特定保险给付,可能涉及基本税额制度下的纳入或免额门槛问题

保险规划应进行 “双轨检核”,避免误以为已完成隔离,实际上却在另一套税制中被计入课税范围。

为了让规划真正落地,并降低家族未来的程序与沟通成本,

我们通常会先协助客户进行一项 「继承/资产移转健检」:

主要资产类型:

• 现金/股票

• 公司股权

• 不动产

• 保单(含受益人安排)

重点检视事项:

• 近 2 年内是否曾进行:

• 夫妻间赠与

• 子女赠与

• 股权移转

• 房产过户

• 家族成员结构:

• 是否有配偶、子女(是否含未成年人)

• 是否有需要长期照顾的特殊成员

希望达成的目标:

• 降低税负/提前安排资产移转

• 避免家族争议/明确分配规则

• 资产保护/隔离经营风险

• 预留缴税所需现金流

• 信托架构的讨论与规划

• 依需求进行量身设计与阶段性安排

* 以上内容为一般性资讯整理,并非针对个案的法律或税务意见;实际适用仍应依具体事实、文件内容及主管机关最终认定为准。

%203.png)

过去,家族财富传承中被视为「黄金标准」的录影存证与律师公证遗嘱,正遭遇前所未有的信任危机....

.png)

一位艺人骤逝所揭示的「非血缘继承」法律风险

.png)

真正成熟的企业主,会为「最坏的情况」设计结构,企业可以冒险,因为企业可以重来;但家族资产不能重来.....

本网站所提供的资料仅作一般参考用途,并不构成要约,本网站以及通过本网站向您提供的所有信息都是按照“原样”及“现有”提供的,上述内容如果有任何变动,梦想家集团有限公司及/或其成员机构、关联实体(梦想家集团有限公司及其所有成员和关联实体在下文中统称“梦想家集团”)不会另行通知。我们会努力确保网站本身功能和内容的完整性及准确性,但在适用法律允许的最大范围内,我们不进行与之相关的明示、默示和法定保证,包括但不限于对时效性、令人满意的质量、特定目的的适用性、准确定、完整性、不侵权、不干扰、无错误和不间断的服务的任何默示保证。

夢想家集團提供的網站服務不包含任何金融、稅務、會計、法律或其他專業服務或產品,網站上的任何信息均不應被理解為金融、稅務、會計、法律或其他專業建議或服務,您在採取或不採取任何行動前,請務必諮詢具合適資格的專業人士意見。倘若任何人士因使用我們發布的任何內容而採取或不採取任何行動,且因而導致、引起或産生任何損失,夢想家集團概不會就此以任何方式負責。

某些司法管辖区的法律可能对分发本网站所述内容的资料有所限制。本网站并不面向处于该等限制适用的司法管辖区内的人士。如您属于此类地区人士或您正身处于此类地区,请您立即退出本网站,如因您继续浏览造成任何损失、争议、纠纷等不利后果,均由您自行承担。

本网站上的所有信息、文字和图像均受梦想家集团的版权保护或注册。

我们呼吁所有人士在联络我们时,请小心核对联系方式,并保持警觉以免受骗或遭不法之徒误导。

本免责声明以中文撰写,英文版本仅供参考。