語言

在本次講座中,我們的信託顧問與財務顧問說明了如何將保險與信託結合,預先辨識保險作為傳承工具時可能遇到的風險,並提出對應策略。

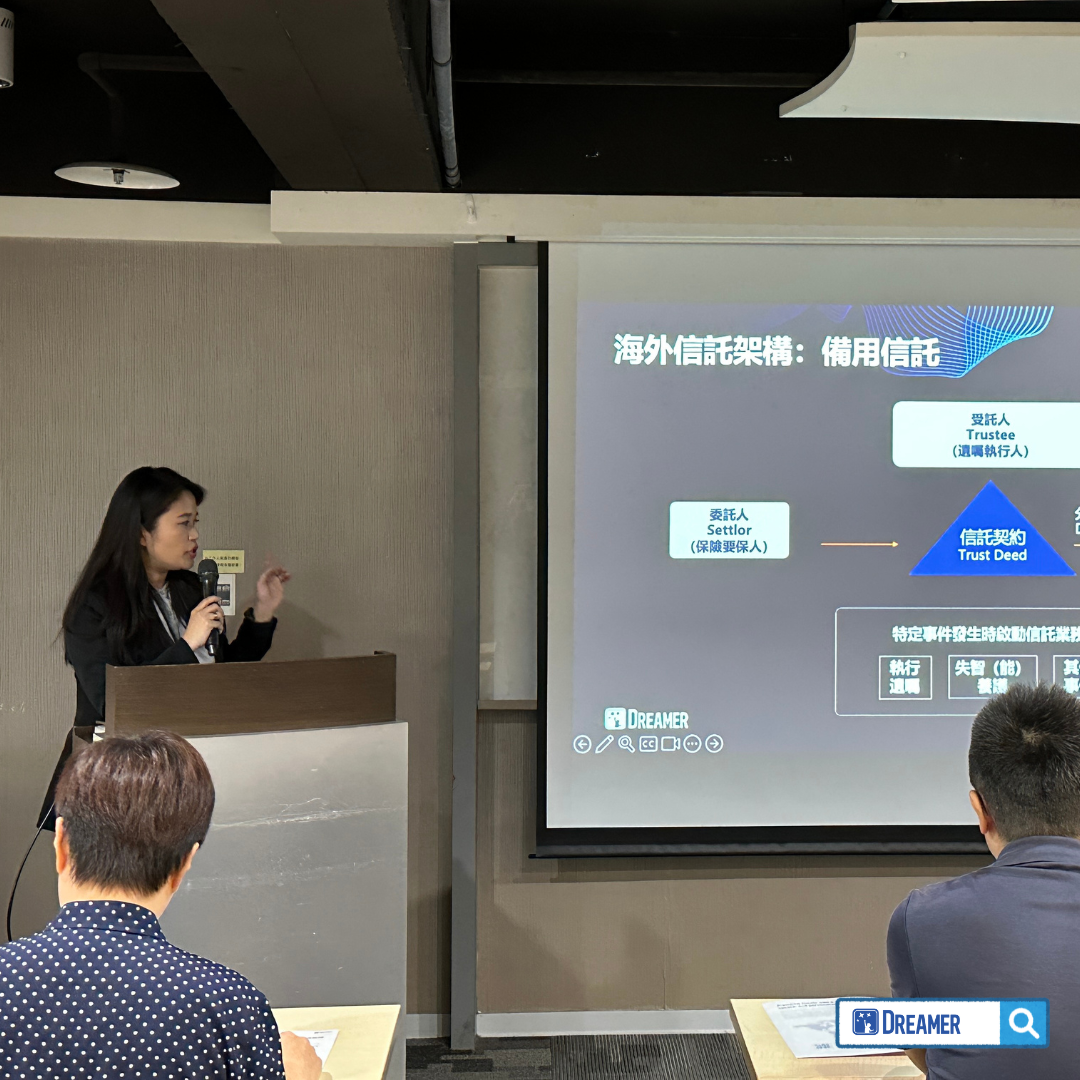

保險是國內最常見的傳承工具之一:理賠金到位快、可指定受益人,臨終費用、遺產稅、貸款等「第一時間要用的錢」往往能先被妥善處理。然而,只要把保險放入傳承架構來看,就會發現它並非萬能 — 特別在稅務、債權與跨境合規三個層面,仍存在明顯缺口;而這些不完整之處,需要靠結構設計來補齊。

透過信託架構,理賠金得以依照要保人的意願,有條件、分次、分時地分配,真正把資源交到想守護的家人手中,同時降低受益人個人債務或法律爭議對資產安全的影響。

新加坡財務顧問 Jolene 也分享了萬能壽險(UL)的優勢,並釐清市場上最容易被混淆的兩個概念:

保單質押貸款(Policy Loan)與保費融資(Premium Financing)。兩者看似相似,實則完全不同。

所謂保單質押貸款,是向「保險公司」借款,以既有保單的現金價值作為抵押。利息依約累計,未清償的本息最終會在解約金或死亡給付中扣回;操作簡潔,適合短期流動性調度,但若長期不還、任由利息滾存,保單的保障將被侵蝕,甚至可能導致保單失效。

保費融資則是與「銀行或融資機構」簽訂貸款,拿這筆資金去繳高額保費。保單通常需辦理質權設定,並可能搭配額外抵押;貸款期間多為只付息,本金留待期末以自有現金、資產處分、保單價值提領/部分解約,或最終身故給付來清償。

近年來保險融資受到高資產族群偏好的原因有三個 — 效率、槓桿、治理。

首先是資本效率:用外部資金繳保費,自有現金得以留在主業、私募或房產等更高報酬與更強流動性的配置上。

其次是槓桿放大:壽險的死亡給付與長期現金流本就具時間價值,借力使力能以較少自有資本撬動更大的保障與未來分配;例如提前準備遺產稅與流動性、安排不均等但可被治理的分配、或與家族控股/ESOP/慈善信託並行,打造一部長期的「現金機器」。

最後是治理效果:保費融資幾乎都會以信託持有來承接,將受益條件、分配節奏、抵押品管理與再融資規則寫進制度,讓資金流與家族治理互相配合。

夢想家團隊擅長的是協助您整合跨境資產佈局的優勢。從個人信託、家族信託、境外公司設立到稅務合規與跨境資產配置,我們以制度為本、以信任為橋,為企業與家族打造穩健而具國際競爭力的專屬方案。讓每一次的全球佈局,都成為夢想實現的基石!

本網站所提供的資料僅作一般參考用途,並不構成要約,本網站以及通過本網站向您提供的所有信息都是按照“原樣”及“現有”提供的,上述內容如果有任何變動,夢想家集團有限公司及/或其成員機構、關聯實體(夢想家集團有限公司及其所有成員和關聯實體在下文中統稱“夢想家集團”)不會另行通知。我們會努力確保網站本身功能和內容的完整性及準確性,但在適用法律允許的最大範圍內,我們不進行與之相關的明示、默示和法定保證,包括但不限於對時效性、令人滿意的質量、特定目的的適用性、準確定、完整性、不侵權、不干擾、無錯誤和不間斷的服務的任何默示保證。

夢想家集團提供的網站服務不包含任何金融、稅務、會計、法律或其他專業服務或產品,網站上的任何信息均不應被理解為金融、稅務、會計、法律或其他專業建議或服務,您在採取或不採取任何行動前,請務必諮詢具合適資格的專業人士意見。倘若任何人士因使用我們發布的任何內容而採取或不採取任何行動,且因而導致、引起或産生任何損失,夢想家集團概不會就此以任何方式負責。

某些司法管轄區的法律可能對分發本網站所述內容的資料有所限制。本網站並不面向處於該等限制適用的司法管轄區內的人士。如您屬於此類地區人士或您正身處於此類地區,請您立即退出本網站,如因您繼續瀏覽造成任何損失、爭議、糾紛等不利後果,均由您自行承擔。

本網站上的所有信息,文本和圖像的版權是由夢想家集團及/或其成員實體所擁有或註冊。

我們呼籲所有人士在聯絡我們時,請小心核對聯繫方式,並保持警覺以免受騙或遭不法之徒誤導。

本免責聲明以中文撰寫,英文版本僅供參考。