语言

在本次讲座中,我们的信托顾问与财务顾问说明了如何将保险与信托相结合,提前识别保险作为传承工具时可能遇到的风险,并提出相应策略。

保险是国内最常见的财富传承工具之一:理赔金到账快、可指定受益人,临终费用、遗产税、贷款等“第一时间需要用的钱”往往能被及时处理。然而,从传承架构的角度来看,保险并非万能——尤其在税务、债权与跨境合规这三个层面,仍存在明显缺口;而这些不足,需要通过架构设计来完善。

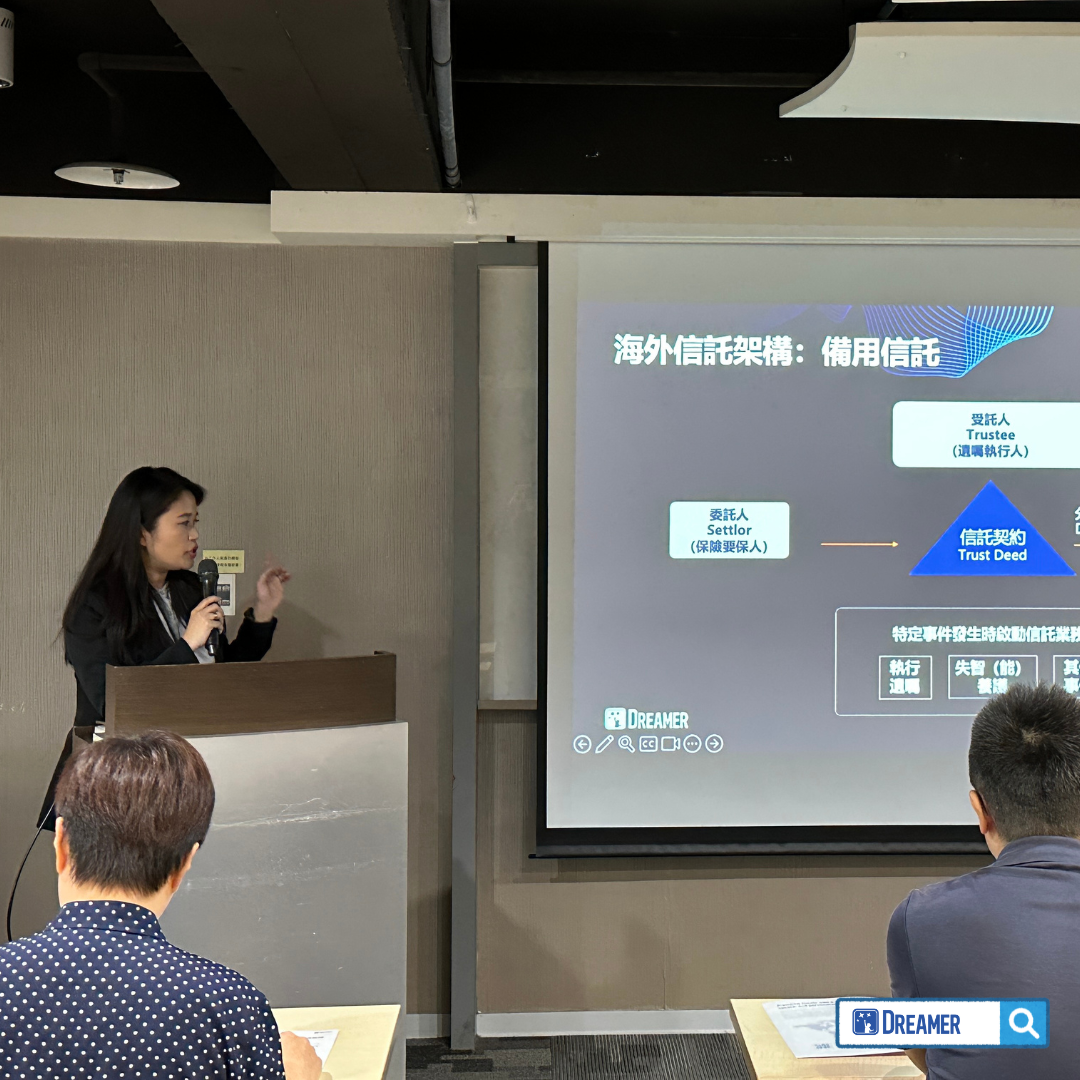

通过信托安排,理赔金可依照投保人的意愿,有条件、分期、分时地分配,把资源真正交到想守护的家人手中,同时降低受益人个人债务或法律纠纷对资产安全的影响。

来自新加坡的财务顾问 Jolene 也分享了万能寿险(UL)的优势,并澄清了市场上最容易被混淆的两个概念:

保单质押贷款(Policy Loan)与保费融资(Premium Financing)。两者看似相似,实则完全不同。

所谓保单质押贷款,是向保险公司借款,以现有保单的现金价值作为抵押。利息按约累积,未偿还的本息最终会在退保金或身故理赔中扣除;操作简便,适合短期流动性调度,但若长期不还、任由利息滚存,保单保障将被侵蚀,甚至可能导致保单失效。

保费融资则是与银行或融资机构签订贷款协议,使用这笔资金缴纳高额保费。保单通常需办理质押设定,并可能需要额外抵押;贷款期间多为只付利息,本金则留待期末通过自有现金、资产处置、保单价值提取/部分退保,或最终身故理赔来偿还。

近年来,高净值客户偏好保险融资的原因主要有三点——效率、杠杆与治理。

首先是资本效率:利用外部资金缴纳保费,可让自有现金继续投入主营业务、私募股权或房地产等更具收益和流动性的资产。

其次是杠杆效应:寿险的理赔金与长期现金流具备时间价值,借力使力能以较少自有资金撬动更大的保障与未来分配;例如提前规划遗产税与流动性、安排不均但可治理的资产分配,或与家族控股公司/员工持股计划(ESOP)/慈善信托并行,打造一部长期运作的“现金机器”。

最后是治理优势:保费融资多数会以信托持有的形式承接,将受益条件、分配节奏、抵押品管理与再融资规则制度化,使资金流与家族治理体系相互匹配。

梦想家团队擅长协助客户整合跨境资产布局优势。从个人信托、家族信托、离岸公司设立,到税务合规与跨境资产配置,我们以制度为本、以信任为桥,为企业与家族打造稳健且具国际竞争力的专属方案。让每一次全球布局,都成为实现梦想的基石!

本网站所提供的资料仅作一般参考用途,并不构成要约,本网站以及通过本网站向您提供的所有信息都是按照“原样”及“现有”提供的,上述内容如果有任何变动,梦想家集团有限公司及/或其成员机构、关联实体(梦想家集团有限公司及其所有成员和关联实体在下文中统称“梦想家集团”)不会另行通知。我们会努力确保网站本身功能和内容的完整性及准确性,但在适用法律允许的最大范围内,我们不进行与之相关的明示、默示和法定保证,包括但不限于对时效性、令人满意的质量、特定目的的适用性、准确定、完整性、不侵权、不干扰、无错误和不间断的服务的任何默示保证。

夢想家集團提供的網站服務不包含任何金融、稅務、會計、法律或其他專業服務或產品,網站上的任何信息均不應被理解為金融、稅務、會計、法律或其他專業建議或服務,您在採取或不採取任何行動前,請務必諮詢具合適資格的專業人士意見。倘若任何人士因使用我們發布的任何內容而採取或不採取任何行動,且因而導致、引起或産生任何損失,夢想家集團概不會就此以任何方式負責。

某些司法管辖区的法律可能对分发本网站所述内容的资料有所限制。本网站并不面向处于该等限制适用的司法管辖区内的人士。如您属于此类地区人士或您正身处于此类地区,请您立即退出本网站,如因您继续浏览造成任何损失、争议、纠纷等不利后果,均由您自行承担。

本网站上的所有信息、文字和图像均受梦想家集团的版权保护或注册。

我们呼吁所有人士在联络我们时,请小心核对联系方式,并保持警觉以免受骗或遭不法之徒误导。

本免责声明以中文撰写,英文版本仅供参考。